この記事では、住宅ローンはどこで借りるといいのか、初心者でも失敗しないためのポイントを紹介するよ~!

「住宅ローンってどこで借りるのがベスト?」

「初心者でも失敗しないポイントって?」

とくにローン初心者さんは、こんな疑問が浮かぶことも多いはず。

住宅ローンの特徴や確認するポイントを抑えることで、自分の要望・条件に合ったものがわかるよ!

住宅ローンの詳細をしっかり把握することで、自分の安心にもつながるの。

今回は住宅ローンを借りて理想の家を手に入れた私が、住宅ローンはどこで借りるかのがいいか、金融機関の特徴についてもわかりやすく解説するよ!

初心者でも失敗しないように、借り入れの流れや確認するといいポイントも紹介するから、ぜひ最後まで読んでみてね。

住宅ローンを1つずつリサーチするのがすでに億劫に感じる人もいるよね。

そんな人におすすめしたいのが『モゲチェック』!

『モゲチェック』は住宅ローンに焦点を当てて、おすすめ銀行のランキングや自分に合った住宅ローンを調べられるよ。

とくにこの中で使えるモゲレコは、入力した項目をもとにおすすめの住宅ローンを一括で提案してもらえるの。

リサーチ時間を縮めて、複数の銀行をいっきに比較できる!

気になる人は、ぜひ『モゲチェック』のサイトを見てみてね。

あなたの条件に

ピッタリな銀行

が見つかる!

住宅ローンどこで借りる?

住宅ローンは金融機関によってそれぞれ特徴が異なるから、自分の要望や状況に合わせてどこで借りるか決めていくよ。

住宅ローンの種類は以下の3種類。

月に1度金利は見直されるから、お得な住宅ローンは変化していくよ!

ハウスメーカーの中には提携している住宅ローンを勧めてくれるところもあって、次のメリットが◎

提携ローンだからこそのメリットがあるけれど、代行手数料がかかったり、あとで価格的に損していたことが判明したり、後悔につながることも……

リサーチ不足での失敗を減らすために、ローンが持つ特徴について解説していくよ!

それぞれのメリット・デメリットも一緒に見ていこう。

民間ローン

民間ローンは、民間の金融機関から借り入れする住宅ローンを指すよ。

メガバンク・都市銀行・地方銀行・信用金庫・ネット銀行 など

それぞれ借り入れの条件や諸費用が違って、金融機関によっては相談できる窓口が多いの。

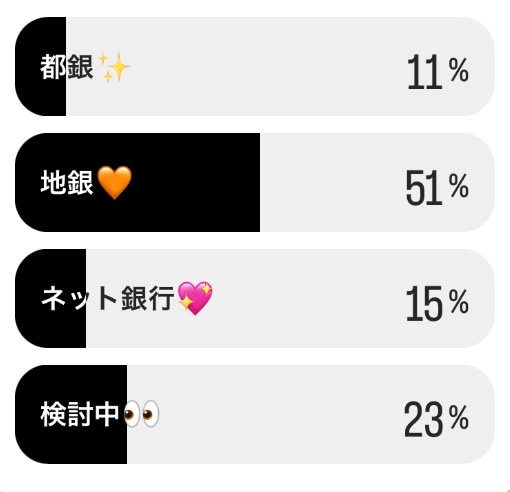

ちなみに私は、金利面と相談のしやすさを重視して地方銀行を選んだよ!

1度Instagramでフォロワーさんにもアンケートを取ったんだけど、私と同じく地方銀行を選んだ人が半分だったよ。

民間ローンはとくに金融機関によってバリエーションがあるから、以下のメリット・デメリットも参考にしてね。

- 都市銀行、メガバンク

金融庁が認めている、都市を中心に展開している銀行(りそな銀行以外は三大メガバンクとも呼ばれている)

みずほ銀行・三菱UFJ銀行・三井住友銀行・りそな銀行(令和6年)

【参考】金融庁「銀行免許一覧(都市銀行・信託銀行・その他)」より

- 地方銀行、信用金庫

都市銀行以外で展開されている日本の銀行や信用金庫

- ネット銀行

楽天銀行、NEOBANK 住信SBIネット銀行など、インターネット上でやり取りができる銀行

公的ローン

公的ローンは、国・自治体の公的機関から借り入れをする住宅ローンのこと。

財形住宅融資と自治体融資に分けられていて、以下の特徴があるよ。

- 財形住宅融資

財形住宅融資は、5年間固定金利制の住宅ローンだよ。

財形貯蓄制度のある会社勤めの人が対象だから、自分や家族がお勤めの会社に一度確認してみても◎

- 自治体融資

自治体融資は、都道府県や市町村が提供するローンのこと。

融資をしているかは地域によってバラバラだから、家を建てる地域に自治体融資があるか見てみよう。

【フラット35】

【フラット35】は、住宅支援機構と民間の金融機関が提携している住宅ローン。

最長35年間借り入れができて、全期間固定金利制なのが特徴だよ。

【フラット35】を取り入れている銀行や専門会社は多く、金利や手数料はそれぞれ変わってくるの。

メリット・デメリットは以下のとおりだよ。

【フラット35】とは別に、【フラット35】Sという商品を利用できる場合もあるよ。

新しく建てる家が以下の内1つでも基準にあてはまると、当初5~10年間の金利引き下げが受けられるよ。

・省エネルギー性

・耐震性

・バリアフリー性

・耐久性、可変性

※民間ローンからの借り換えは不可能。

住宅ローン借り入れの流れ

住宅ローンの候補がみつかったら、金融機関に審査を申し込むよ。

金融機関によって借り入れの流れは異なるけれど、今回は新規契約する場合の主な流れを順に解説していくね。

主な必要書類も一緒に紹介していくよ。

事前審査では「契約者にローン返済能力があるか」を審査されるよ。

申し込むタイミングはハウスメーカーとの契約をする前だから、工事の見積もりがわかった時点で伝えてね。

金融機関で提出をお願いされる資料もあるから、認印も一緒に持っていこう!

| 本人確認資料 | 身分証明書(運転免許証、マイナンバーカードなど) 健康保険証 | |

| 収入確認資料 | 給与所得者 | 源泉徴収票、住民税決定通知書など |

| 自営業者 | 確定申告書と付表、納税証明書など | |

| 建物確認資料 | 間取り図、資金計画表など、家の概要が確認できる資料 | |

| 別でローンがある場合 | 返済予定表か残高証明書 | |

事前審査が通ったら、続いて本審査!

本審査では「返済不可能になったとき、担保物件で返済できるか」「団体信用生命保険に加入できるか」といった内容を見られるの。

こちらで用意する書類や資料が多くなるし、チェック項目が多い分審査期間も長く約1~2週間くらい。

事前審査を通過しても、本審査で通らない可能性があるよ。

| 本人確認資料 | 身分証明書(運転免許証、マイナンバーカードなど) 健康保険証 住民票(世帯全員、続柄記載あり、本籍・マイナンバー記載なし) 実印と印鑑証明書 | |

| 収入確認資料 | 給与所得者 | 源泉徴収票、住民税決定書か課税証明書など |

| 自営業者 | 確定申告書と付表、事業税納税証明書(各3年分)など | |

| 経営者 | 法人の決算報告書、法人税納税証明書(各3年分)など | |

| 建物確認資料 | 売買契約書、工事請負契約書などの書類 地積測量図、間取り図、公図などの家に関する資料 | |

本審査も通過したら、いよいよ契約のステップへ!

住宅ローンの契約書である「金銭消費貸借契約」を金融機関と結んで、団体信用生命保険や火災保険などの契約も一緒にするよ。

持ち物や必要書類は以下のとおりだよ。

- 身分証明書

(運転免許証、マイナンバーカードなど) - 住民票

(世帯全員、続柄記載あり、本籍・マイナンバー記載なし) - 収入印紙

金額ごとの種類が豊富だから、収入印紙は郵便局で購入するのがおすすめ!

- 実印と印鑑証明書

(連帯保証人・担保提供者がいる場合、両方の印鑑証明書も必要) - 入金口座の通帳、キャッシュカード

金融機関から借り入れた住宅ローンが、実際に口座へ振り込まれることを融資実行というよ。

融資実行は家の引き渡し当日にされるから、間違いのないようスケジュールを調節してね。

住宅ローンの控除を受ける場合は、入居した翌年に確定申告をする必要があるよ。

給与所得者の年末調整とは別だから、忘れないように注意!

初心者でも失敗しないポイントも

解説!

住宅ローンの種類と特徴を見て来たけれど、これだけだと初心者の人が候補を絞り込むのは難しいよね。

ここでは初心者でも住宅ローン選びに失敗しないよう、リサーチするときに確認する6つのポイントを紹介するね。

気になるポイントがあったら、項目をタップするとすぐに読めるよ!

ポイント①金利のタイプ

住宅ローンを決めるときに必ずチェックする金利。

確認必須ではあるけれど、金利の数値だけで決めるのは要注意!

無理なく返済できるよう、数値を踏まえて金利のタイプも選ぼうね。

この金利タイプは、種類が3つあるよ。

- 変動金利型

- 全期間固定金利型

- 固定金利期間選択型

それぞれの特徴は以下の通り!

- 変動金利型

借り入れ期間中の金利が変わっていくタイプ。

金利の低いときがあれば、将来的に高騰するリスクもあって予測が難しいよ。

- 全期間固定金利型

借り入れ期間中の金利がすべて決まっているタイプ。

返済計画が立てやすい一方、変動金利型に比べて金利が高く設定されているよ。

- 固定金利期間選択型

最初に借り入れするときの金利と適用期間が固定され、適用期間が終わったら金利タイプを選択し直すタイプ。

全期間固定金利型より金利が低めというメリットもあるけど、最終的な返済額は不明瞭だよ。

ポイント②諸費用を含めた返済額の合計

住宅ローンを選ぶときは返済額の合計に着目しがちだけど、以下の費用もかかってくるよ。

- 保証料

- 融資手数料

- 印紙税

- 繰上返済手数料

- 火災保険料 etc.

保証料と融資手数料は金融機関ごとに費用の幅が大きいから、意識して比較検討するのがおすすめ。

返済額以外の費用も一緒にチェック!

ポイント③団体信用生命保険の保障内容

住宅ローンを契約すると一緒に加入するケースが多い、団体信用生命保険というものがあるよ。

団体信用生命保険とは、ローンの契約者にもしものことがあったとき、ローン残高を保険金でゼロにできる保険のこと。

保険加入を契約の条件にするところが多いから、ほぼ必須で加入する人が多いの。

最近は三大疾患やガンなどに対応できる保障が付いているものも。

基本的に契約者の死亡・重度の障害になったときだけど、どのような条件で保険料が支払われるかも見ておこう。

中には健康状態が理由で、この保険に加入できない場合もあるの。

団体信用生命保険への加入が必須なのか確認したい人は、『モゲチェック』を使うのもおすすめ。

モゲレコっていうローン提案を使って検索すると、団体信用生命保険の加入が必須か、複数の銀行と比較できるよ。

無料で使えるから、気になる人はぜひ活用してね。

あなたの条件に

ピッタリな銀行

が見つかる!

ポイント④住宅ローンの返済方法

住宅ローンの返済方法には元利均等返済と元金均等返済の2通りあるよ。

支払い負担が多い期間も変わってくるから、自分の生活状況に合わせて選択しよう。

- 元利均等返済

毎月固定された元金と利息の合計額を支払う返済方法。

元金と利息の割合は毎月変化するけれど、支払う額自体は変化しないのが特徴だよ。

- 元金均等返済

毎月元金だけ額が固定で、それに対応して利息の額は変化する返済方法。

返済を開始した段階では利息の割合が高いけれど、だんだん元金が減って返済する額も少なくなるよ。

ポイント⑤付帯するサービス・特典の内容

リサーチするとき返済金額や諸費用の優先度が高いけど、中には住宅ローンを契約すると独自のサービスや特典が付いてくるものもあるの。

よくあるのはポイント付与やお買い物での割引・優待サービス!

借り入れ期間中に利用できる特典があると、毎日の生活に活用できてお得だよね。

金融機関によって種類もさまざまだから、自分や家族も喜びそうなものがないかチェックしてみて!

サービス・特典の中には借り入れ期間中ずっと使えるものや、期限があるものもあるので要確認。

ポイント⑥対面窓口の有無

何かあったときに直接相談できる対面窓口があるかも、人によっては確認しておくと◎

とくにネット銀行で住宅ローンを利用する場合、中には対面窓口がないところもあるよ。

最近は対面窓口も増えているのだけど、まだゼロではないみたい……

自分だけで手続きは苦手・相談できないと不安な人は、対面窓口の有無や相談方法も確認してみて!

どこで借りるかポイントを抑えてお得な住宅ローンを活用しよう!

今回は住宅ローンをどこで借りるといいのか、借り入れの流れと確認したいポイントを紹介したよ~。

たくさんある住宅ローンから選ぶのは、慎重になるし大変だよね。

ポイントを抑えれば「自分に合ったベストでお得な住宅ローン」を探せるよ◎

今回の記事を参考にどこで借りるのがいいかリサーチして、自分で納得できる住宅ローンを活用していってね!

それでも「初心者でイチから選ぶのは失敗しそうで不安」って人もいるよね……

そんな人は『モゲチェック』を使うのがおすすめ!

『モゲチェック』ではおすすめの住宅ローンをランキングで見たり、自分の入力した条件ピッタリの銀行を調べたりできるよ。

とくにモゲレコを使えば、自分にマッチした複数の銀行を比較できて、リサーチする負担を減らせるの。

金利はもちろん、自分におすすめな理由や審査に通る確率まで見られるのも便利ポイント!

- 利用料はすべて無料

- おすすめ銀行を一括比較

- 銀行の仮審査申し込みも可能

自分に合うお得なローンを活用するために、ぜひ使ってみてね!

コメント